Balita

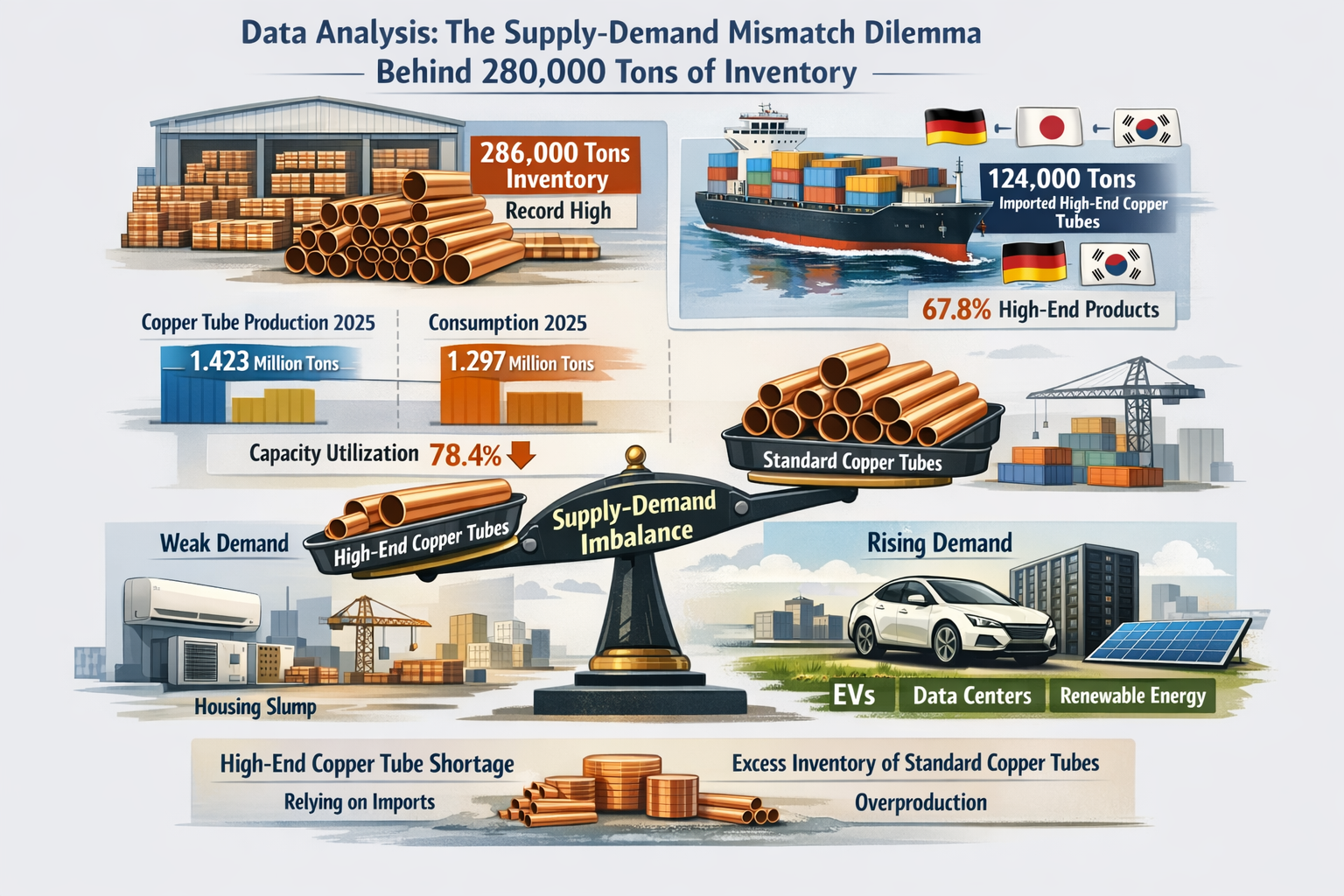

Home / Balita / Balita sa industriya / Sa isang banda, mayroong backlog na 280,000 tonelada ng imbentaryo, at sa kabilang banda, mayroong taunang halaga ng pag-import na $3 bilyon: Kailan malulutas ang "matamis na problema" ng industriya ng copper tube ng China?